內貿水運集裝箱需求空間廣闊

目前公路運輸是國內主要運輸方式,2021年公路貨運量占比高達74%,水運和鐵路運輸占比分別為16%和9%。相較于公路運輸,水運運輸價格及環保方面有較強的優勢。在“碳中和”及“公轉水”背景下,未來公路內貿貨運量將部分流向海運,內貿水運集裝箱的潛在市場空間擴容。

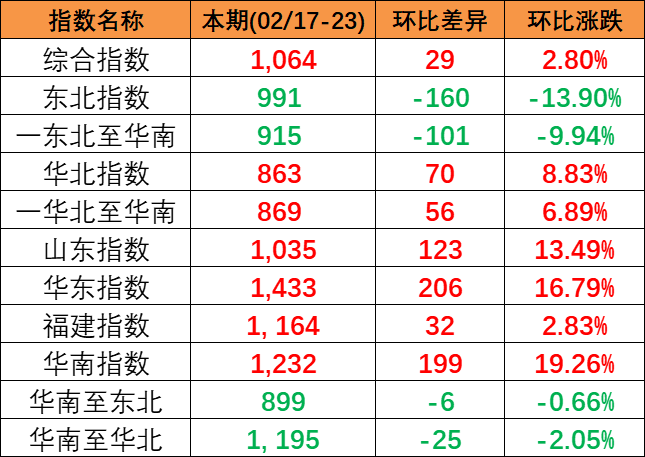

過去兩年供給收縮,內貿海運行業平均運價水平有所提升。由于內貿集裝箱運輸船東大部分訂單船舶已于2018-2019 年集中交付,且2020年起內貿海運公司運力投放相對謹慎;同時,2021-2022年期間,由于外貿海運的需求旺盛,出現內貿海運運力補充外貿市場的情況,共同加劇了內貿海運運力緊張的局面。根據PDCI指數,2022年行業平均運價指數較上一年同期上漲13%,高于疫情前平均水平。若拉長時間維度看,疫情前內貿水運集裝箱的運價雖有波動,但均價較為穩定。受國際集裝箱海運市場運價高位回落影響,部分內外兼營船舶由國際市場轉移至國內市場,國內市場供給相對充足。考慮當前海運集裝箱市場面臨運力轉回等壓力,2023年海運價或承壓,運力增長的海運公司將較好對沖運價下行壓力。

"散改集"空間廣闊,預計也能從散貨運輸市場獲取部分份額,由于我國南北、東西地區自然資源稟賦、區域經濟模式各不相同, 各地生產商品出現較大的地域差異,由此催生內貿海運物流運輸需求。疊加在“以國內大循環為主體、國內國際雙循環相互促進”的新發展格局下,國內貿易穩步上升,促進了國內生產與消費的轉型升級,企業生產經營活動較快恢復,預計 2023 年內貿水運集裝箱需求復蘇,下游企業物流需求增加將為海運物流行業帶來更大的行業發展空間。預計未來內貿水運集裝箱需求將保持穩步增長。

關鍵詞:內貿水運集裝箱需求空間廣闊,內貿海運

以上內容是(內貿水運集裝箱需求空間廣闊),希望對您有幫助希望對您有幫助

下一篇:集裝箱種類區分和介紹

版權聲明

本文僅代表作者觀點,不代表海力集團立場。

如轉載內容涉及版權、名譽權等,請盡快與本網聯系

推薦閱讀

網站提醒和聲明

免責聲明:本站部分文章信息如無特別聲明則源自于網絡,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。如無意中侵犯了媒體或個人的知識產權,請來信或來電告之,我們將盡快處理,避免給雙方造成不必要的損失。